- آموزش تجارت به روش احساساتی در بازار سهام

- یادآوری یک اپراتور سهام

- روش های شکستن

- بیش از پول: وقتی صحبت از اهداف می شود ، آیا می توانید مانند یک میلیونر فکر کنید؟

- چهار افسانه در مورد سرمایه گذاری در خارج از کشور

- سهام بهترین روز ماه به عنوان افزایش نرخ محو می شود: بازارها بسته بندی می شوند

- مزایای مالیاتی وضعیت معامله گر حرفه ای

- بازده های منفی را برای نمونه کارها خود مثبت کنید

- چگونه با پول کم سرمایه گذاری را شروع کنیم؟

- پیش بینی قیمت ICP: آیا تجدید حیات ICP امکان پذیر است؟

آخرین مطالب

امکانات وب

بیشتر حامیان برنامه های مزایای تعریف شده شرکت ها به خوبی از چگونگی تغییر نرخ بهره می توانند بر وضعیت بودجه برنامه و ترازنامه شرکت ها تأثیر بگذارند و توجه زیادی به محافظت از این خطر داشته باشند. با این حال ، این تمرکز بر ریسک نرخ بهره اغلب ریسک گسترش اعتبار را تحت الشعاع قرار می دهد ، که در سالهای اخیر بیشتر شده است. این امر به ویژه صادق است زیرا نرخ بهره بسیار پایین مانده است ، گسترش ها بی ثبات بوده است ، و عطش عملکرد فقط افزایش یافته است. با این وجود ، بسیاری از حامیان مالی برنامه این تعیین کننده مهم وضعیت صندوق بازنشستگی و اثربخشی استراتژی در ریسک را به طور کامل در نظر نمی گیرند. در این یادداشت تحقیق ، ما ماهیت ریسک اعتباری را برای حقوق بازنشستگی شرکت ها ، 1 چالش های محافظت از آن به طور مؤثر و تعامل بین حمایت از گسترش اعتبار و نمونه کارها رشد بررسی می کنیم.

اعتبار گسترش می یابد

به عنوان یک یادآوری ، طبق استانداردهای حسابداری ایالات متحده ، بدهی های بازنشستگی شرکت با استفاده از بازده در اوراق بهادار شرکت با کیفیت بالا ، به ویژه اوراق قرضه دارای AA ، با اصطلاح ساختار بدهی ها تخفیف می یابد. از آنجا که بازده اوراق بهادار شرکتی ترکیبی از بازده خزانه داری و اعتبار شرکت ها یا اعتبار ، گسترش ، 2 حامی برنامه در معرض خطر نرخ بهره (به عنوان مثال ، مؤلفه خزانه داری نرخ تخفیف) و ریسک گسترش اعتبار (یعنی تفاوت بین تفاوت بینبازده اوراق بهادار شرکت و عملکرد خزانه داری با واسطه).

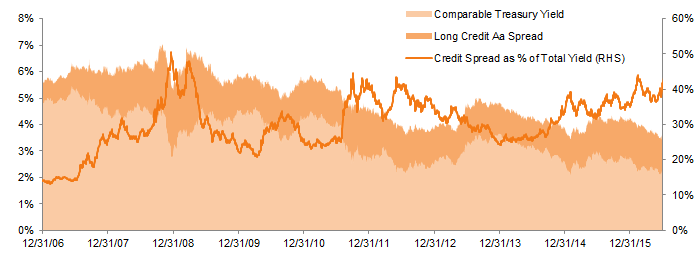

کاهش ریسک نرخ بهره به طور معمول شامل ترکیبی از طولانی شدن مدت زمان سبد درآمد ثابت و افزایش تخصیص درآمد ثابت است به طوری که ریسک نرخ بهره دارایی با ریسک بیشتر با ریسک نرخ بهره مطابقت دارد. کاهش ریسک گسترش اعتبار پیچیده تر است ، اما حامیان مالی برنامه اغلب از ظرافت های درگیر غافل می شوند. در عوض ، آنها ممکن است با انتخاب یکی از سه گزینه ، یک مسیر ساده تر را دنبال کنند: مدت طولانی متنوع ، 100 ٪ خزانه داری یا 100 ٪ اعتبار اعتباری. در حالی که هر یک از این گزینه های ساده ممکن است اولین قدم معقول باشد ، آنها باید با اقدامات اضافی که یک رویکرد تصفیه شده تر برای محافظت از ریسک اعتباری را تشکیل می دهد ، تکمیل شود. این امر به ویژه از اهمیت بیشتری برخوردار است زیرا ریسک گسترش اعتبار بیشتر می شود: گسترش طولانی AA (همانطور که توسط بخش AA از شاخص اعتبار بلند مدت ایالات متحده آمریکا محصور شده است) به بخش حتی بیشتری از عملکرد طولانی مدت AA تبدیل شده است ، از 12 ٪ به 15٪ قبل از بحران مالی جهانی 2008-09 در سالهای اخیر بین 30 تا 40 درصد (شکل 1).

شکل 1. تجزیه عملکرد Barclays Long Credit AA AA به بازده خزانه داری قابل مقایسه و گسترش اعتبار 31 دسامبر 2006-30 ژوئن 2016 • مشاهدات 36 ماهه

منبع: بارکلیز. یادداشت ها: داده ها روزانه است.

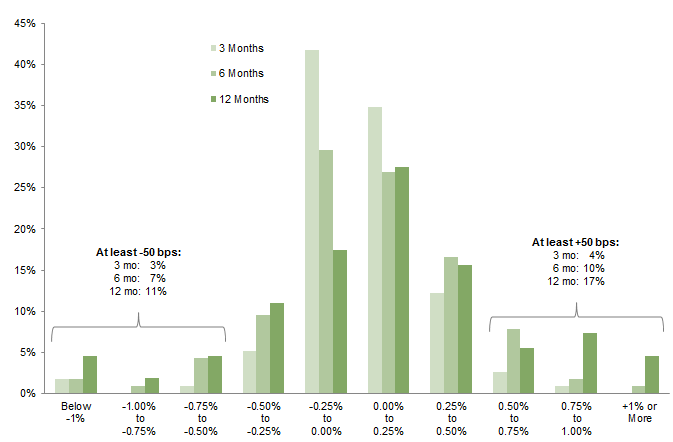

در این مدت ، گسترش AA کاملاً بی ثبات بوده است. از 31 دسامبر 2006 ، آنها در 28 ٪ از کل دوره های 12 ماهه و در 17 ٪ از کل دوره های شش ماهه با بیش از 50 امتیاز پایه (BPS) حرکت کرده اند (شکل 2). برای مدت زمان مسئولیت برنامه معمولی هشت تا 16 سال ، تغییر 50 جفت باز در گسترش به یک مسئولیت تغییر ارزش فعلی تقریباً 4 ٪ تا 8 ٪ ترجمه می شود. برای یک برنامه 500 میلیون دلاری ، این می تواند ترازنامه شرکت ها را با ده ها میلیون دلار تأثیر بگذارد و می تواند تا 10 میلیون دلار هزینه بازنشستگی را تحت تأثیر قرار دهد.

شکل 2

بنابراین ، تغییرات گسترش اعتبار نشان دهنده یک خطر بازنشستگی مادی است و پس از ریسک نرخ بهره ، کاهش این خطر باید از اهمیت ویژه ای برخوردار باشد.

پرچین کاملی وجود ندارد

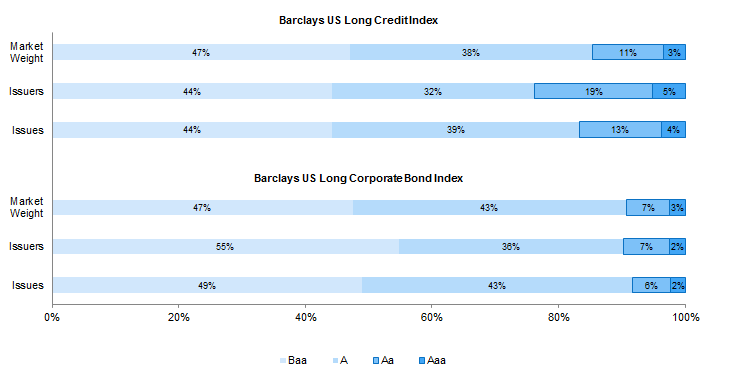

از لحاظ تئوریکی ، "پرچین کامل" در برابر ریسک گسترش اعتبار ، سبد اوراق قرضه شرکتهای دارای درجه AA است که با مدت زمان و ساختار مدت بدهی های بازنشستگی مطابقت دارد. با این حال ، در واقعیت ، جهان AA آنقدر محدود و متمرکز است که سرمایه گذاری در یک نمونه کارها دارای رتبه 100 ٪ AA هم غیر عملی و هم خطرناک است.

هر دو فضای اعتباری طولانی AAA و AA بسیار اندک هستند (شکل 3). آنها با هم ، حداکثر ، یک چهارم از کل جهان اعتبار طولانی را تشکیل می دهند. برعکس ، فضاهای اعتباری طولانی A و BAA هر یک یک سوم تا نیمی از کل جهان اعتبار طولانی را تشکیل می دهند و شامل بسیاری از نام های تراشه آبی قابل تشخیص هستند. با توجه به چالش سرمایه گذاری ، جهان سرمایه گذاری AA حتی کوچکتر از آن است که شاخص ها نشان می دهند ، زیرا این شاخص ها شامل بسیاری از صادرکنندگان غیر شرکتی کوچک و بالقوه غیرقانونی هستند. این موارد شامل شهرداری هایی است که مونیس های مشمول مالیات را صادر می کنند ، حاکمیت هایی که بدهی با ارزش دلار را صادر می کنند ، و دانشکده ها و دانشگاه هایی که فقط گاهی اوقات بدهی صادر می کنند ، از جمله دیگران.

شکل 3. ترکیب شاخص اعتبار طولانی ایالات متحده و شاخص اوراق قرضه شرکت های طولانی ایالات متحده از طریق کیفیت از تاریخ 30 ژوئن 2016

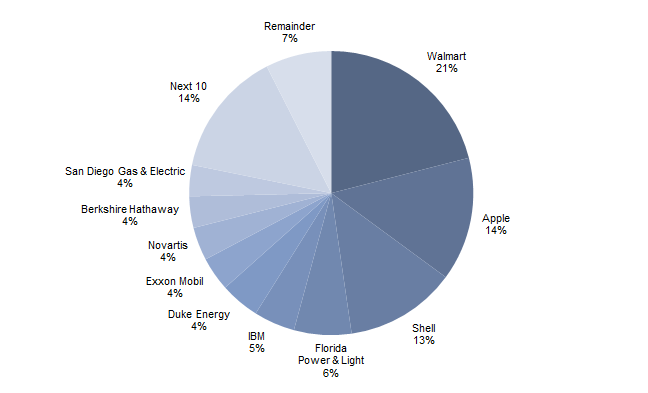

در واقع، از 30 ژوئن 2016، کمتر از 25 شرکت اوراق قرضه با رتبه Aa را با بیش از ده سال تا سررسید منتشر می کنند. با توجه به این واقعیت و ترکیب متمرکز جهان طولانی Aa (شکل 4)، سرمایه گذاری صرفاً در این جهان منجر به پرتفوی های بسیار متمرکز با ریسک بیش از حد خاص ناشر می شود. گسترش جهان به نامهای غیرشرکتی به کاهش بخشی از این خطر تمرکز کمک میکند (مخصوصاً زیرا بسیاری از شهرداریها دارای رتبه Aa هستند)، اما این امر همچنین باعث افزایش ریسک نقدینگی و در مورد دولتها، ریسک کشور میشود.

شکل 4. ترکیب شاخص اوراق قرضه Aa شرکتی بلند بارکلیز در 30 ژوئن 2016

منبع: بارکلیزتوجه: شاخص اوراق قرضه را بر اساس رتبه اوراق قرضه انتخاب می کند و نه بر اساس رتبه صادرکننده. ناشران نشان داده شده در این نمودار ممکن است دارای رتبه Aa نباشند، اما اگر اوراق قرضه آنها دارای رتبه باشد، واجد شرایط درج هستند.

استراتژیهای پوشش بدهی که به شدت در فضای Aa متمرکز شدهاند نیز در معرض خطر کاهش رتبه هستند. به ویژه، زمانی که یک اوراق با رتبه Aa کاهش مییابد، میتوان انتظار داشت که میانگین بازده ترکیبی Aa با حذف این اوراق از شاخص کاهش یابد، زیرا اوراق قرضه کاهشیافته احتمالاً ریسک بیشتری داشته و بنابراین بازدهی بالاتری قبل از کاهش رتبه داشته است. در نتیجه، کاهش رتبه به طور مثبت به بازده بدهی کمک می کند. از سوی دیگر، اگر اوراق قرضه همچنان در پرتفوی نگهداری شود یا پس از کاهش رتبه فروخته شود، کاهش رتبه به بازده پرتفوی کمک می کند. از آنجایی که فضای Aa بسیار نازک است، یک تنزل رتبه می تواند تأثیر مادی بر اثربخشی پرچین داشته باشد.

100٪ اعتبار جواب نمی دهد

حتی اگر بدهی های بازنشستگی با استفاده از بازده 100% Aa ارزش گذاری می شوند، حامیان طرح با سرمایه گذاری در کل جهان درجه سرمایه گذاری، متعادل کردن اعتبارات دارای رتبه A و Baa با خزانه ها برای تنوع بخشیدن به دارایی های آنها و مدیریت ریسک نسبت به بدهی ها، به خوبی خدمت می کنند. با این حال، برخی از سرمایه گذاران استراتژی های اعتباری 100% را برای بازدهی که ارائه می دهند و همبستگی نسبتاً بالای آنها با بازده Aa می پذیرند.

شکل 5 سه مشاهدات کلی را در مورد استراتژی های اعتباری 100% نشان می دهد:

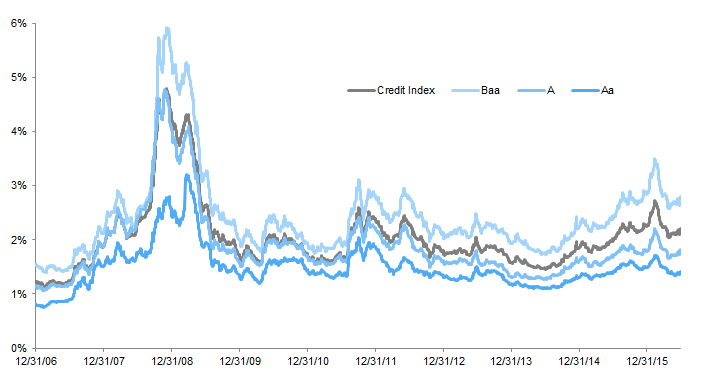

- سطح اسپردها با کاهش کیفیت افزایش مییابد، با فاصله کلی اعتبار طولانی بین اسپردهای مؤلفههای دارای رتبه A و Baa.

- نوسانات اسپرد به طور کلی با کاهش کیفیت افزایش می یابد. و

- به نظر می رسد اسپردهای اعتباری در بین سطل های کیفیت همبستگی بالایی دارند.

شکل 5. گسترش اعتبار شاخص اعتبار بلند بارکلیز ایالات متحده بر اساس کیفیت 31 دسامبر 2006 - 30 ژوئن 2016

منبع: بارکلیز. یادداشت ها: داده ها روزانه است.

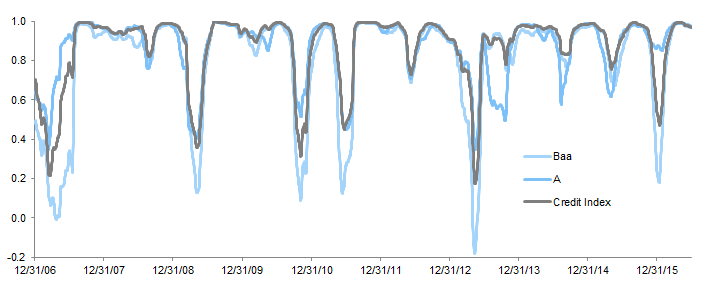

دو مشاهده اول مطمئناً معنا پیدا می کند: سرمایه گذاران باید برای دارایی های با کیفیت پایین بازده بالاتری داشته باشند و به نوبه خود ، دارایی های با کیفیت پایین و با بازده بالاتر معمولاً دارای نوسانات بالاتری هستند. از 31 دسامبر 2006 ، گسترش اعتبار طولانی مدت 36 ٪ بیشتر از گسترش اعتبار AA بوده است ، در حالی که نوسانات (100 روزه) را نشان می دهد که به طور متوسط 51 ٪ بیشتر بوده است. با وجود همبستگی های طولانی مدت ، همبستگی های کوتاه مدت بین گسترش اعتبار کلی و گسترش اعتبار AA در برخی از دوره های زمانی به پایین 0. 2-0. 5 در برخی دوره های زمانی کاهش یافته است (شکل 6). به نظر می رسد که این جابجایی ها در همبستگی ها توسط تفاوت های ترکیب صنعت در سطل های با کیفیت ، فرکانس کاهش و حرکت گسترده تر در جهان BAA در مقایسه با جهان AA هدایت می شوند.

شکل 6. همبستگی 100 روزه با بارکلیز اعتبار بلند مدت ایالات متحده AA در 31 دسامبر 2006-30 ژوئن 2016 گسترش می یابد

این مشاهدات حاکی از آن است که ، به خودی خود ، یک نمونه کارها با مدت زمانی کاملاً از اعتبار تشکیل شده است (و بازتاب ترکیب کیفیت شاخص اعتبار طولانی Barclays ایالات متحده یا اعتبار دارای امتیاز A یا دارای امتیاز BAA) احتمالاً ردیابی نسبتاً بالایی داردخطای مربوط به بدهی ها ، که با بازده AA ارزش دارند. در حالی که چنین نمونه کارها احتمالاً بدهی های خود را از دست می دهد ، اما احتمالاً خطرناک تر نیز خواهد بود.

علاوه بر این ، تأثیر تغییرات گسترش می تواند فراتر از نمونه کارها با مسئولیت باشد. یک سبد اعتباری 100 ٪ احتمالاً با دارایی های رشد ارتباط دارد و خطای ردیابی کل نمونه کارها را به بدهی ها افزایش می دهد. این یکی از اصلی ترین دلایلی است که اوراق بهادار با مسئولیت پذیری شامل یا باید شامل شود!-اوراق دولت ، به ویژه خزانه ها ، علاوه بر اعتبار.

یکی دیگر از دلایلی که شامل خزانه داری می شود ، امکان افزایش مدت زمان نمونه کارها و مدیریت قرار گرفتن در معرض منحنی عملکرد با نقدینگی بیشتر و کاهش هزینه های معامله نسبت به اعتبار است. تمدید مدت زمان نمونه کارها برای حقوق بازنشستگی با مدت زمان بسیار طولانی مانند بسیاری از برنامه های باز بسیار مهم است. درست همانطور که جهان AA بسیار محدود است ، جهان همه اوراق قرضه شرکت با مدت زمان بیش از 16 سال نیز وجود دارد. بنابراین ، یک نمونه کارها متنوع و متنوع با مسئولیت ، با مدت زمان بیش از 16 سال با ضرورت باید حاوی خزانه داری یا مشتقات باشد. مدیریت منحنی عملکرد کارآمد برای برنامه هایی با تخصیص با مسئولیت بسیار سفارشی ، مانند برنامه های تأمین شده در مسیر خاتمه یا خواب زمستانی بسیار مهم است. در این حالت ، تطبیق دقیق منحنی عملکرد برای به حداقل رساندن خطای ردیابی به بدهی ها ضروری است.

مدیریت فعال مهم است

خطر گسترش را چگونه اندازه گیری می کنید؟برای ریسک نرخ بهره ، یک معیار ساده و مؤثر از میزان هزینه های ثابت در هزینه های ثابت نرخ بهره ، نسبت بهره پرچین است (یا اغلب فقط نسبت پرچین ، اگرچه برای وضوح در این مقاله از نام کامل استفاده خواهیم کرد)بشراین به عنوان نسبت مدت زمان دلار دارایی به مدت زمان مسئولیت یا به همین ترتیب ، نسبت دارایی DV01 (ارزش دلار یک نقطه پایه) به مسئولیت DV01 تعریف شده است. 4 با توجه به ماهیت متنوع اعتبار ، همانطور که در بخش قبلی مورد بحث قرار گرفت ، یک اندازه گیری مشابه از اعتبار گسترش اعتبار ، نسبت پرچین اعتبار اعتبار به بتا تنظیم شده (یا نسبت پرچین به سادگی) است. این نسبت ترکیب کیفیت اعتبار نمونه کارها و ویژگی های مختلف ریسک بخش های مختلف با کیفیت را در نظر می گیرد ، علاوه بر وزن بازار و مدت زمان قرار گرفتن در معرض اعتبار کلی.

بتا گسترش اوراق قرضه اندازه گیری نوسانات گسترش آن نسبت به یک باند با بلوغ قابل مقایسه با AA است. 5 هرچه بتا گسترش بیشتر باشد ، خطر نسبت به پیوند دارای درجه AA به دلیل تغییر در گسترش AA بیشتر است. در سطح نمونه کارها ، هرچه بتا بالاتر باشد ، ریسک گسترش نمونه کارها نسبت به ریسک گسترش مسئولیت بیشتر است.

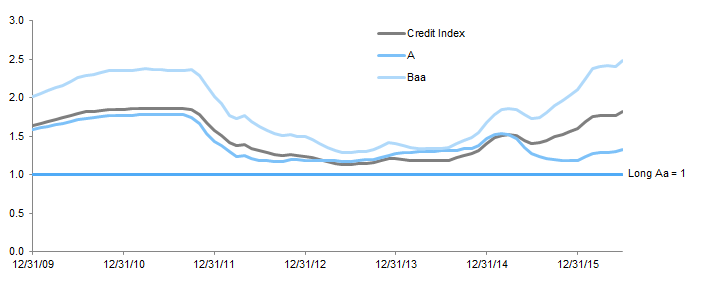

بتاهای Spread در طول زمان و در سطل های کیفیت متفاوت هستند، گاهی اوقات کاملاً پایدار و نسبتاً نزدیک به یکدیگر هستند و گاهی اوقات کمی متفاوت تر هستند (شکل 7). برخلاف نسبت مصون سازی بهره که نسبتاً ثابت است، نسبت پوشش پوششی می تواند به طور قابل توجهی متفاوت باشد، حتی اگر تخصیص کلی دارایی، ساختار بدهی و ترکیب پرتفوی پوشش بدهی بدون تغییر باقی بماند.

شکل 7. Spread Beta نسبت به Barclays Long Credit Aa Index ایالات متحده 31 دسامبر 2009 – 30 ژوئن 2016 • مشاهدات 36 ماهه متحرک

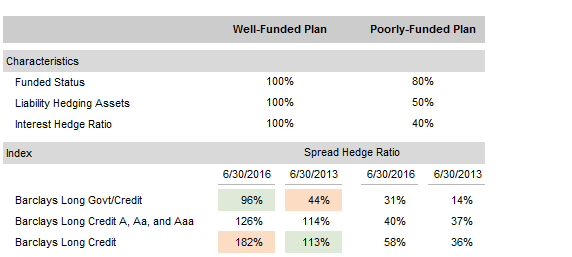

طرحی را در نظر بگیرید که 100٪ بودجه دارد و مدت زمان آن 14 سال است. از 30 ژوئن 2016، شاخص اعتباری/دولت بلند بارکلیز به خوبی با پرتفوی مطابقت داشت، با نسبت پوشش سود 100 درصد و نسبت پوشش پوششی 96 درصد (شکل 8). با این حال، تنها سه سال پیش، چنین استراتژی یک تطابق بسیار ضعیف تر بود، با نسبت پرچین اسپرد تنها 44%. استراتژی با بهترین تطابق سه سال پیش، بارکلیز لانگ کریت، امروز با هم مطابقت ندارد. این مثال ساده نشان میدهد که چگونه نسبتهای پوشش گسترده میتوانند در طول زمان متفاوت باشند. همانطور که انتظار می رود، تاثیر تغییرات بتا اسپرد برای یک طرح با بودجه خوب با تخصیص پوشش بدهی بالا بیشتر از یک طرح با بودجه ضعیف است.

شکل 8. طرح نمونه (تعدیل شده با بتا) نسبت های پوششی اعتباری با فرض استراتژی های منطبق با مدت زمان

منبع: Cambridge Associates LLC.

بنابراین، برای برنامههای دارای بودجه مناسب با استراتژیهای پوششدهی سفارشیشده، حفظ یک نسبت پرچین اسپرد ثابت نیازمند مدیریت فعال تخصیص پرتفوی، هم به اعتبار (در مقایسه با سایر بخشهای بازار با درآمد ثابت) و هم در داخل اعتبار (بر اساس بخش، کیفیت و ناشر) است. این برای اطمینان از اینکه نسبت پرچین اسپرد در سطح مطلوب باقی می ماند بسیار مهم است. برای پرتفوی های پوششی مبتنی بر بازار، همین هدف با تعدیل پویا تخصیص درآمد ثابت اساسی، یا با انتقال فیزیکی دارایی ها بین مدیران اعتباری و خزانه داری یا با استفاده از مشتقات، محقق می شود. انجام این کار مستلزم تعهدات متمایز خزانه داری و اعتباری است، برخلاف دستور دولت/اعتبار.

پورتفولیوی رشد مسائل را پیچیده می کند

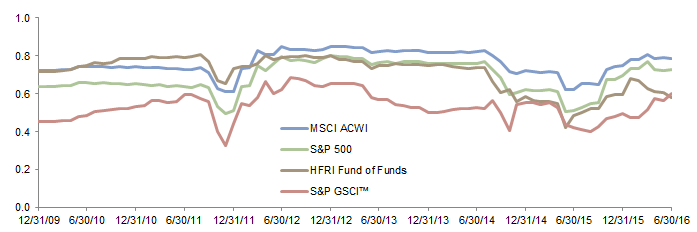

در حالی که اغلب فقط در زمینه محافظت از مسئولیت مشاهده می شود ، قرار گرفتن در معرض گسترش نیز باید با توجه به کل سبد بازنشستگی در نظر گرفته شود. همبستگی گسترش اعتبار طولانی به سهام (چه جهانی و چه در ایالات متحده) بسیار زیاد بوده است ، و اغلب برای دوره های طولانی بالاتر از 0. 7-0. 8 باقی مانده است ، همانطور که بر اساس سه سال نورد (36 ماه) اندازه گیری می شود. همبستگی با سرمایه گذاری های جایگزین مانند صندوق های تامینی و کالاها خیلی عقب نیست (شکل 9). سهام خصوصی ، به دلیل ماهیت سه ماهه داده های گزارش شده خود ، در این تصویر گنجانده نشده است. با این حال ، بر اساس سه ماهه پنج ساله نورد ، سهام خصوصی تصویری مشابه را نقاشی می کند.

شکل 9. همبستگی دارایی رشد ماهانه به تغییر ماهانه در بارکلی بازده اعتبار طولانی ایالات متحده 31 دسامبر 2009-30 ژوئن 2016 • مشاهدات 36 ماهه • شرایط دلار

منابع: Barclays ، Cambridge Associates LLC ، Hedge Fund Research Inc. ، MSCI Inc. و Standard & Poor's. داده های MSCI ارائه شده "همانطور که هست" بدون هیچ گونه ضمانت صریح یا ضمنی.

توجه: MSCI ACWI نشانگر سری برگشتی خالص است.

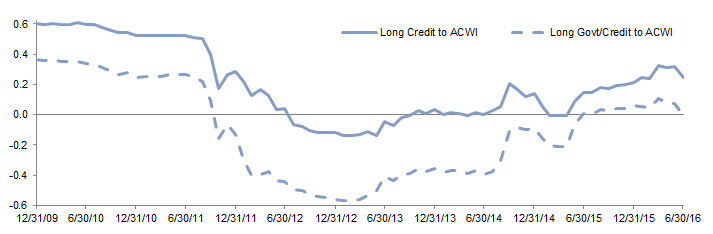

این همبستگی های گسترش یافته در همبستگی کل بازده منعکس شده است-با همبستگی سه ساله شاخص MSCI All Country World World با شاخص اعتبار طولانی ایالات متحده به طور مداوم در حدود 0. 3 بالاتر از همبستگی با شاخص طولانی دولت/اعتبار Barclays (شکل 10). تفاوت های همبستگی مشابهی برای صندوق های تامینی و سهام خصوصی وجود دارد.

شکل 10. همبستگی کل بازده با شاخص MSCI ACWI 31 دسامبر 2009-30 ژوئن 2016 • مشاهدات 36 ماهه رول • شرایط USD

منابع: Barclays and MSCI Inc. داده های MSCI "همانطور که هست" بدون هیچ گونه ضمانت صریح یا ضمنی ارائه شده است. توجه: MSCI ACWI نشانگر سری برگشتی خالص است.

به عبارت دیگر ، در حالی که نمونه کارها رشد ممکن است همبستگی کم یا حتی منفی با ریسک نرخ بهره بدهی داشته باشد ، اما به طور ضمنی از برخی از ریسک گسترش اعتبار با مسئولیت محافظت می کند ، که در نسبت پرچین اسیر نشده است. این تعامل نشان می دهد که قرار گرفتن در معرض اعتبار در نمونه کارها با مسئولیت پذیری باید در صورت بزرگتر بودن تخصیص دارایی های رشد و برعکس ، وقتی که تخصیص رشد کوچکتر باشد ، بالاتر باشد.

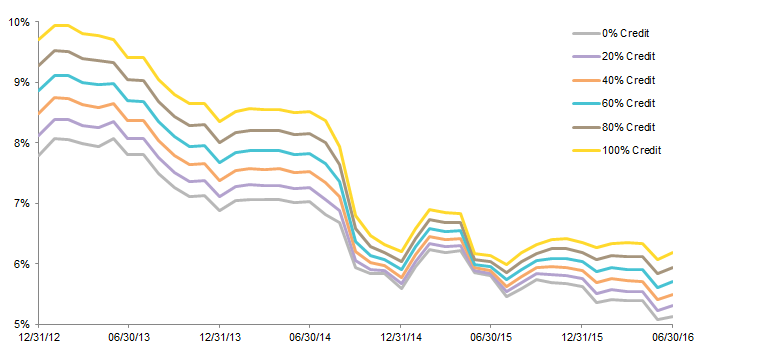

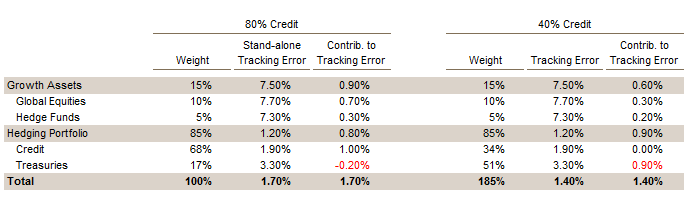

این اثر متقابل در خطای ردیابی به بدهی ها ضبط می شود (یعنی نوسانات اضافی نمونه کارها در کل بازده مسئولیت). با طراحی ، خطای ردیابی برای برنامه های کم هزینه یا باز با تخصیص بزرگ به دارایی های رشد ، عمدتاً توسط سبد رشد هدایت می شود. گنجاندن هرگونه قرار گرفتن در معرض اعتباری با هزینه خزانه داری در سبد خرید با مسئولیت به طور معمول باعث افزایش خطای ردیابی می شود. شکل 11 خطای ردیابی به بدهی های یک برنامه نمونه با بودجه ضعیف را نشان می دهد (شرح این طرح نمونه و جزئیات محاسبات ما در پیوست ارائه شده است) ، با فرض شش تخصیص مختلف به اعتبار و خزانه داری.

شکل 11. خطای ردیابی 36 ماهه با قرار گرفتن در معرض اعتباری متفاوت برای یک برنامه نمونه با بودجه ضعیف 31 دسامبر 2012-30 ژوئن 2016

منابع: Barclays ، Cambridge Associates LLC ، Citigroup Global Markets ، Research Fund Hedge ، Inc و MSCI. داده های MSCI ارائه شده "همانطور که هست" بدون هیچ گونه ضمانت صریح یا ضمنی. یادداشت ها: MSCI ACWI نشانگر سری بازگشت خالص است. تمام محاسبات مبتنی بر تعادل ماهانه و مشاهدات است.

نسبت به سهم در خطای ردیابی از نمونه کارها رشد ، با این حال ، سهم از اعتبار نسبتاً اندک است. در حالی که ممکن است با کاهش قرار گرفتن در معرض اعتبار به 0 ٪ (و افزایش قرار گرفتن در معرض خزانه داری به 100 ٪) ، خطای ردیابی را کاهش دهد ، چنین اقدامی شدید منجر به یک نمونه کارها با مسئولیت پذیری می شود که به طور قابل توجهی در زیر بازده بدهی ها و تخصیص دارایی است که این تخصیص دارایی است کهکمتر احتمال دارد که شکاف مسئولیت دارایی را ببندد.

از طرف دیگر ، برنامه های تأمین شده با یک سبد رشد کوچک و کم خطر می تواند به طور مساوی خطای ردیابی بین پرتفوی مسئولیت و رشد را متعادل کند. تخصیص بهینه خاص به اعتبار بستگی به ساختار بدهی ها ، تحمل ریسک حامی برنامه و شرایط فعلی بازار اعتباری دارد و ممکن است اغلب در محدوده 40 ٪ تا 70 ٪ تسویه شود. شکل 12 این نکته را برای یک طرح نمونه با بودجه نشان می دهد (برای جزئیات بیشتر به پیوست مراجعه کنید) ، دوباره با فرض شش تخصیص مختلف به اعتبار و خزانه داری. تخصیص بهینه با گذشت زمان متفاوت است ، مطابق با مشاهدات قبلی در مورد تغییرپذیری بتا گسترش و همبستگی با دارایی های رشد.

شکل 12. خطای ردیابی 36 ماهه با قرار گرفتن در معرض اعتباری متفاوت برای یک برنامه نمونه با بودجه 31 دسامبر 2012-30 ژوئن 2016

منابع: Barclays ، Cambridge Associates LLC ، Citigroup Global Markets ، Research Fund Hedge ، Inc و MSCI. داده های MSCI ارائه شده "همانطور که هست" بدون هیچ گونه ضمانت صریح یا ضمنی. یادداشت ها: MSCI ACWI نشانگر سری بازگشت خالص است. تمام محاسبات مبتنی بر تعادل ماهانه و مشاهدات است.

نتیجه

اگرچه اغلب در محیط فعلی نرخ بهره نادیده گرفته می شود ، ریسک گسترش اعتبار می تواند به طور قابل توجهی بر بدهی ها و دارایی های برنامه بازنشستگی و در نتیجه وضعیت بودجه ، مشارکت و هزینه بازنشستگی تأثیر بگذارد.

به طور موثر گسترش اعتبار اعتبار در نمونه کارها با مسئولیت پذیری ، مستلزم آن است که این نمونه کارها نه تنها در معرض خطر نرخ بهره یکسان مانند بدهی ها باشد ، بلکه همان قرار گرفتن در معرض گسترش است. از آنجا که بدهی ها به طور معمول با استفاده از بازده AA ارزش دارند و جهان اعتباری AA نسبتاً اندک است ، ساخت و ساز نمونه کارها باید سطح و تنوع گسترش در سطل های با کیفیت مختلف را در نظر بگیرد ، نه فقط از جهان اعتبار کلی تقلید می کند. در واقع ، بسته به شرایط اعتباری ، اوراق بهادار با مسئولیت پذیری اغلب باید علاوه بر اعتبار ، دارای مزایای متوسط-و در بعضی مواقع قابل توجه-باشد.

در متن کل نمونه کارها ، ریسک گسترش با ریسک رشد نمونه کارها بسیار مرتبط است ، به این معنی که نمونه کارها رشد "پرچین" بخشی از ریسک گسترش مسئولیت است. هنگامی که تخصیص نمونه کارها رشد زیاد است ، به طور کلی نمونه کارها با مسئولیت در معرض اعتبار باید در معرض اعتبار کمتری قرار بگیرند. از آنجا که تخصیص دارایی در معرض خطر قرار می گیرد و نمونه کارها رشد کوچکتر و خطرناک تر می شود ، تخصیص اعتبار در سبد خرید با مسئولیت می تواند افزایش یابد. این اثر متقابل را می توان در مسیر سرگردانی خطرناک یک طرح ایجاد کرد ، بنابراین خطای ردیابی مناسب را در هر مرحله حفظ می کند. با این حال ، هرگونه کاهش در معرض اعتبار باید نسبت به عملکرد بدهی و نرخ تخفیف در نظر گرفته شود.

ضمیمه: نگاهی عمیق تر به ردیابی خطای ردیابی

طرحی را با مشخصات مسئولیت در نظر بگیرید که به دنبال آن از شاخص مسئولیت بازنشستگی Citigroup - مدت زمان کوتاه است و مدت زمان 12. 8 سال (از 30 ژوئن 2016) است. فرض کنید این طرح با بودجه ضعیف (نسبت وضعیت تأمین شده 60 ٪) و دارای تخصیص دارایی 40 ٪ به سهام جهانی با بتا 0. 8 به MSCI ACWI است. 20 ٪ به صندوق های محافظت (نماینده صندوق های HFRI) ؛و 40 ٪ تا یک نمونه کارها با مسئولیت با مسئولیت همسان. نمونه کارها با مسئولیت پذیری را می توان به هر ترکیبی از اعتبار اختصاص داد (که توسط ترکیبی از شاخص های اعتباری طولانی و میانی بارکلی با هم مطابقت دارد) و خزانه ها (با استفاده از ترکیبی از مدت زمان طولانی و واسطه ای واسطه).

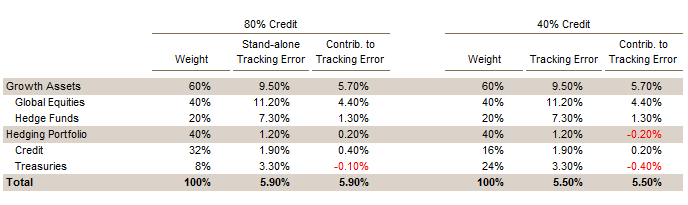

شکل 11 خطای ردیابی سه ساله نورد را به بدهی های این طرح نمونه نشان داد ، با فرض شش تخصیص مختلف به اعتبار و خزانه داری. با افزایش قرار گرفتن در معرض اعتبار ، خطای ردیابی به وضوح افزایش یافت. با این حال ، تجزیه خطای ردیابی برای تخصیص اعتبار 40 ٪ و 80 ٪ نشان می دهد که نمونه کارها رشد تا کنون بزرگترین درایور خطای ردیابی است ، که اعتبار یک کمک کننده کوچکتر است و با توجه به تخصیص رشد بزرگ ، این خزانه ها به عنوان یک عمل می کنندتنوع دهنده

برنامه نمونه با بودجه ضعیف: انتساب خطای ردیابی بیش از سه سال از 30 ژوئن 2016

برای این برنامه نمونه ای با بودجه ضعیف ، کاهش قرار گرفتن در معرض اعتبار از 80 ٪ به 40 ٪ در نمونه کارها با مسئولیت پذیری ، عملکرد را با 90 bps کاهش می دهد و آن را تا حدودی زیر بازده مسئولیت قرار می دهد. با این حال ، با توجه به تخصیص متوسط 40 ٪ متوسط به سبد با مسئولیت پذیری ، احتمالاً بازده مورد انتظار بالاتر از سبد رشد و کاهش خطای ردیابی ، تأثیر بر بازده کل نمونه کارها ممکن است توجیه شود.

حال فرض کنید این طرح دارای مشخصات و مدت زمان یکسان است اما به خوبی تأمین می شود (وضعیت بودجه 95 ٪) و تخصیص دارایی 10 ٪ سهام جهانی با بتا 0. 4 تا MSCI ACWI است. 5 ٪ صندوق های پرچین (نماینده صندوق های HFRI)و 85 ٪ مدت زمان با مسئولیت ثابت با مسئولیت ثابت. در این حالت ، همانطور که در شکل 12 نشان داده شده است ، تخصیص بهینه به اعتبار بین 40 تا 60 ٪ از تخصیص مسئولیت-مسئولیت است.

یک تمرین انتساب خطای ردیابی مشابه نشان می دهد که برای این خطای طرح نمونه ، خطای ردیابی بسیار مساوی بین دارایی های رشد و دارایی های مهار کننده با مسئولیت توزیع می شود اما خزانه ها هنوز نقش مهمی در نمونه کارها دارند. در این حالت ، حرکت از تخصیص 80 ٪ به اعتبار به 40 ٪ ، عملکرد سبد با مسئولیت را با همان 90 bps کاهش می دهد. با این حال ، از آنجا که نمونه کارها با مسئولیت 85 ٪ از کل دارایی ها را تشکیل می دهد ، کاهش بازده مورد انتظار بسیار بیشتر است ، به خصوص در مقایسه با بازده مسئولیت مورد انتظار. در مورد این برنامه نمونه با بودجه ، یک تخصیص کمی بالاتر به اعتبار ممکن است محتاط تر باشد.

برنامه نمونه با بودجه: انتساب خطای ردیابی بیش از سه سال از 30 ژوئن 2016

افشای شاخص

شاخص های اوراق بهادار مبتنی بر گسترده کنترل نشده و مشمول هزینه ها و هزینه هایی نیستند که به طور معمول با حساب های مدیریت شده یا صندوق های سرمایه گذاری همراه است. سرمایه گذاری ها را نمی توان مستقیماً در یک شاخص انجام داد. کارایی گذشته ضمانتی برای نتایج آینده نیست.

شاخص اعتبار متوسط بارکلیز ایالات متحده ، شاخص اعتبار طولانی ایالات متحده بارکلیز بازار سرمایه گذاری ، با نرخ ثابت ، با نرخ ثابت ، مالیات های مشمول مشمول مالیات و دولت را اندازه گیری می کند و شامل همه مسائل با حداقل یک اما کمتر از ده سال به بلوغ می شود. این فهرست از شاخص شرکت های ایالات متحده و یک مؤلفه غیر شرکتی تشکیل شده است که شامل آژانس های غیر آمریکایی ، حاکمیت ها ، ماوراء ملی و مقامات محلی است.

شاخص خزانه داری واسطه ای بارکلیز ایالات متحده شاخص خزانه داری واسطه ای ایالات متحده آمریکا ، بدهی اسمی ، با نرخ ثابت ، نرخ ثابت ، با نرخ ثابت ، با نرخ ثابت ، با نرخ سرمایه گذاری شده توسط خزانه داری ایالات متحده را اندازه گیری می کند و شامل کلیه مواردی است که حداقل یک اما کمتر از ده سال به بلوغ است.

شاخص اوراق قرضه شرکتی طولانی ایالات متحده بارکلیز شاخص اوراق قرضه شرکت های بلند مدت ایالات متحده ، بازار اوراق قرضه شرکت های سرمایه گذاری ، نرخ ثابت و مشمول مالیات از کلیه موضوعات با بیشتر یا مساوی از ده سال تا سررسید را اندازه گیری می کند. این شامل اوراق بهادار با درآمد دلار است که توسط صادرکنندگان صنعتی ، ابزار و مالی ایالات متحده و غیر آمریکایی صادر می شود. شاخص شرکت های ایالات متحده جزء شاخص های اعتبار ایالات متحده و ایالات متحده است.

شاخص اعتبار طولانی بارکلی ایالات متحده ، شاخص اعتبار طولانی ایالات متحده بارکلی را اندازه گیری می کند و بازارهای اوراق قرضه مربوط به شرکتهای مربوط به شرکت ها و دولت های مربوط به دولت را به دست می آورد و شامل همه موارد با بزرگتر یا مساوی از ده سال بلوغ می شود. این فهرست از شاخص شرکت های ایالات متحده و یک مؤلفه غیر شرکتی تشکیل شده است که شامل آژانس های غیر آمریکایی ، حاکمیت ها ، ماوراء ملی و مقامات محلی است.

شاخص اوراق قرضه طولانی دولت/اعتباری بارکلیز ، شاخص اوراق قرضه طولانی دولت/اعتباری بارکلیز یک معیار پرچمدار مبتنی بر گسترده است که مؤلفه غیرقانونی شاخص کل ایالات متحده را اندازه گیری می کند. این شامل درجه سرمایه گذاری ، خزانه داری با نرخ ثابت دلار آمریکا ، و همچنین اوراق بهادار مربوط به دولت و شرکت ها است که همه مسائل دارای بیش از یا مساوی از ده سال تا بلوغ هستند.

شاخص خزانه داری ایالات متحده بارکلیز ، شاخص خزانه داری Barclays ایالات متحده ، بدهی اسمی ، با نرخ ثابت ، نرخ ثابت ، با نرخ ثابت ، با نرخ ثابت ، با نرخ سرمایه گذاری شده توسط خزانه داری ایالات متحده را اندازه گیری می کند و شامل کلیه موضوعات با بیشتر یا مساوی از ده سال تا بلوغ می شود.

شاخص مسئولیت بازنشستگی CITI - مدت کوتاه شاخص مسئولیت بازنشستگی Citi (CPLI) نرخ تخفیف را نشان می دهد که می تواند برای ارزش بدهی ها برای اهداف گزارش GAAP استفاده شود. این شاخص همچنین یک معیار عملکرد سرمایه گذاری برای مدیریت مسئولیت دارایی ارائه می دهد. CPLI با مدت کوتاه با یک برنامه کاملاً بسته ، با میانگین عمر وزنی 16. 8 سال قابل مقایسه است.

صندوق HFRI صندوق های Composite Index صندوق HFRI صندوق های کامپوزیت یک شاخص با وزن برابر از بیش از 400 صندوق وجوه است که گزارش می دهد خالص تمام هزینه ها و به دلار آمریکا ، با حداقل 50 میلیون دلار دارایی تحت مدیریت یا به طور جدی تجارت کرده است12 ماه.

شاخص جهانی MSCI All Country World شاخص MSCI ACWI یک شاخص وزنی با سرمایه گذاری در بازار تنظیم رایگان است که برای اندازه گیری عملکرد بازار سهام در بازارهای توسعه یافته و نوظهور طراحی شده است. این شامل 46 شاخص کشور است که شامل 23 شاخص کشور توسعه یافته و 23 بازار در حال ظهور است. شاخص های توسعه یافته بازارهای توسعه یافته شامل: استرالیا ، اتریش ، بلژیک ، کانادا ، دانمارک ، فنلاند ، فرانسه ، آلمان ، هنگ کنگ ، ایرلند ، اسرائیل ، ایتالیا ، ژاپن ، هلند ، نیوزیلند ، نروژ ، پرتغال ، سنگاپور ، اسپانیا ، سوئد، سوئیس ، انگلستان و ایالات متحده. شاخص های کشور در حال ظهور شامل موارد زیر است: برزیل ، شیلی ، چین ، کلمبیا ، جمهوری چک ، مصر ، یونان ، مجارستان ، هند ، اندونزی ، کره ، مالزی ، مکزیک ، پرو ، فیلیپین ، لهستان ، قطر ، روسیه ، آفریقای جنوبی ، تایوان، تایلند ، ترکیه و امارات متحده عربی.

شاخص قیمت سهام S& P 500 کامپوزیت شاخص قیمت سهام S& P 500 کامپوزیت یک شاخص با وزن سرمایه از 500 سهام است که به عنوان نمونه ای از شرکتهای پیشرو در صنایع پیشرو در اقتصاد ایالات متحده قرار دارد. سهام موجود در این شاخص برای اندازه بازار ، نقدینگی و نمایندگی گروه صنعت انتخاب شده است.

الکس پکر ، دکترا ، CFA ، مدیر ارشد سرمایه گذاری ASA ، عمل بازنشستگی

فارکس پرشین...

ما را در سایت فارکس پرشین دنبال می کنید

برچسب : نویسنده : احمدي مينا بازدید : 62

خبرنامه